様々な業種での家族信託活用方法

不動産会社の方が取り組むべき家族信託の事例

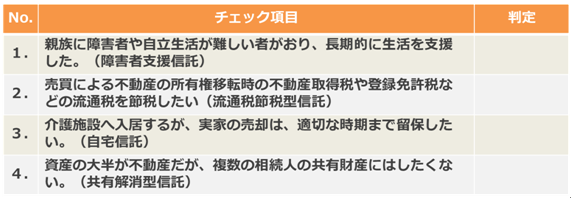

不動産会社・葬儀社・介護施設の方で、下記のような相談を受けたことはないでしょうか。

もし、該当する項目があれば、家族信託を提案してみてはいかがでしょうか?

さて、上記のチェックシートに記載あります信託活用事例をご紹介します。

まず1つ目は、障害者支援信託です。障害者支援信託とは、親族に、障害を持っている方がおり、両親が亡くなった後も、安定した生活を送って欲しいと考えている方向けです。障害を持っている方を受益者にし、受託者からの定期支援を可能にします。

2つ目は、流通税節税型信託です。流通税節税型信託は、いわゆる新・中間省略登記に代わる手法です。新・中間省略登記とは、A→B→Cの連続した売買を行う際に、第三者のためにする契約を用いて、登記名義を売主Aから買主Cへ直接登記する手法です。Bは、不動産取得税と登録免許税が発生しないスキームとして、不動産会社が活用しています。この新・中間省略登記の問題点は、登記名義がAにあるので、転売のリスクや差し押さえのリスクがあります。この問題を解消するために信託を活用します。売主Aの不動産を信託財産にします。受益権の売買として転売を行えば、転売のリスクはありません。さらに、受益者の変更だけであれば、不動産1個につき1000円済みますので、安全性も高まります。

3つ目は、自宅信託です。自宅信託とは、介護施設へ入所時に、自宅を売却したくない方向けの信託です。介護施設入所時に、自宅を信託しておくことで、急な介護費等が必要になった場合でも、受託者の権限で売却等が行うことができます。その費用を介護費等に充当することができるようにしておきます。

関連記事

-

- 様々な業種での家族信託活用方法

遺言信託と遺言代用信託の違い 「遺言信託」と「遺言代用信託」って同一のもの?相違点は?

同様サービスの別名かと思われがちな「遺言信託」と「遺言代用信託」。名称は似ていますが、内容は大きく異なっています。

まずは遺言信託についてですが、これには2つの形態が存在します。

別のページで申し上げたように信託銀行が提供している遺言の作成支援や保管サービスである遺言信託と、遺言による信託の2つになります。1つ目は、遺言サポートとも呼べるサービスです。遺言内容の実現に向けて信託銀行がサポートを行います。一般的な遺言書におけるサービスをベースにしているため、遺言書以上の何かを行えるものではありません。

2つめは、遺言により信託の設定を行うものです。委託者の死亡に伴い、信託財産が受託者へと信託されるものです。

これに対して遺言代用信託とは、信託契約を締結し財産管理を受託者が行い、委託者が死亡した際には受託者が、指定された受益者へ信託財産を引き継ぐ仕組みとなっています。受益者が最終的に財産を引き継ぐので、遺言と同様の効果をもたらします。

したがって、遺言代用信託と呼ばれています。

葬儀費用などにおいても口座凍結の影響を受けない遺言代用信託

根本的にサービスの内容が異なる2つの信託。

上記のサービス内容の相違点を比較してみても、遺言代用信託の方が、相続手続きがスムーズかつ簡単に行えることがわかります。一般的な相続において、遺産分割協議などの話し合いや手続きが完了するまでは、使用用途が生活費や葬儀費用などであっても、口座凍結によりお金の引き出しができません。

しかし遺言代用信託であれば、契約時から信託財産になるので、遺産分割協議など必要はありません。したがって、いつでも受託者が引き出し可能になります。遺言の場合に生じてしまう執行までのタイムロスが発生しないメリットは大きいと言えます。

また遺言の内容を本人が勝手に書き換えており、相続時に初めて後継者が変更点に気付くという事態にも陥りません。

遺言による信託では、受託者として指定した人・機関が就任してくれる保証がありません。しかし遺言代用信託であれば、委託者が生前に行う信託契約の締結時に効力が発生しているため、そのようなリスクの心配はありません。

- 様々な業種での家族信託活用方法

-

- 様々な業種での家族信託活用方法

活用事例①共有名義の不動産対策に家族信託を利用する 相続トラブルに陥りやすい不動産の相続を円滑化させる

不動産を相続した場合、問題になるのは共有名義となっている場合です。共有名義の不動産においては、共有者全員が同意しなければ換価による処分ができません。共有者間でトラブルになっていれば、せっかくの遺産である不動産の有効活用ができなくなります。

さらに、共有不動産の共有者1名が死亡した際に、遺産分割協議が長引けば、手続きが面倒に感じられてしまい、そのまま放置されてしまうケースも少なくありません。

そこで、共有不動産を、共有者全員を委託者とし、信託財産として信託を設定することで、受益権を共有化させることができます。そのため共有者としての権利を持ちながら、運用・管理を受託者に集約させることで、円滑な遺産分割が進められていきます。

不動産が共有名義状態を回避できるメリットとは?

家族信託を活用し、不動産の管理処分権限を受託者に集約させることで、不動産の一本化ができます。この際に、受託者を一般社団法人にすることもできます。

仮に信託財産が賃貸マンション・アパートという収益不動産には、第一受益者を親(委託者)、第二受益者を相続人(受益者)としておけば、相続人が複数いる場合でも、賃料収入で平等に分配することが可能になります。

それぞれの相続人にとって大切な遺産を、誰もが納得のいく形で、資産活用できる方法といえます。そのため受託者が第三者でなく、相続人の中の1名であっても、「受益権」として、個々に権利を握っておけるという点で、相続時の共有名義トラブルは格段に減らせます。

- 様々な業種での家族信託活用方法