様々な業種での家族信託活用方法

信託と銀行口座、銀行の融資

金銭を信託した場合は、どのように対応するのでしょうか?

金銭は、信託契約書記載の金額を委託者から受託者へ移すことになります。この場合、受託者はご自身の財産とは別に管理しなければならないという分別管理義務があります。

したがって、金融機関にて次のような口座を作成します。

「委託者A受託者B信託口」

しかしながら、金融機関によっては対応してくれないところもありますので、信託を積極的に取り組んでいる専門家(司法書士や税理士)にご相談ください。

本来は、この口座の名寄せは受益者ですべきですが、金融機関によっては、受託者で名寄せしている金融機関がほとんどです。なぜ、受益者ですべきかと申しますと、平成28年から法人口座の地方税に利息を付さないようになりました。したがって、受託者が法人の場合の計算が少し煩雑になるからです。ちなみに、ペイオフも受託者の個人財産と加味して行います。

必要書類は、以下の通りで対応して頂いています。(状況によっては異なります)

①信託契約書(委託者、受託者の印鑑証明書付)

②受託者の本認確認書類

銀行からの融資が必要になった際、不利な状況に陥ることはないのでしょうか?

例えば、父親が元気なうちに、所有する土地・建物を息子へと託し、登記(名義変更)を行っていたとします。建物の増改築や解体などで、銀行からの融資が必要になった場合どのような手続きが必要なのか、という問題です。

家族信託の契約内容に、銀行からの融資を受けることができるように明記することは可能であり、契約内容に明記されている以上、受託者の権限の範囲内で行える行為になります。

次のような文言を参考にしてください。

第○条:

信託不動産の維持・保全・修繕又は改良は、受託者が適当と認める方法、時期

び範囲において行う。大規模な改良工事を行うときは、予め受益者と協議するも

のとする。また、受託者は必要に応じ、新たな建物の建設、信託財産の売却、購

入、受益者が指定する者を債務者として信託目的を達成するため、受託者が必要

と認める資金を借入及び信託財産に対する担保設定を行うことができる。

上記のような文言を記載することで、本人の判断能力がなくなったり、万が一、亡くなってしまった場合でも、スムーズに建物の修繕・解体、または処分を行い、そのための融資を銀行から受けることができます。

「建物の建築・解体に伴う一切の行為、銀行からの借り入れ行為、それに付随する担保提供行為」の内容は、漏れのないよう明確な契約内容に定めておくことが必要です。信託契約により、息子への名義変更は済んでいるため、問題になるのは、契約内容に明記されているのか、いないのか、という点です。

なお、融資を受ける際、金銭消費貸借契約、いわゆるローンの契約当事者は、受託者が債務者となります。融資の契約は信託財産のために行うのだということをきちんと示して契約することが大切です。「信託財産のために」ということを受託者が認識していなければ、受託者が固有で行った契約になる可能性もあります。

関連記事

-

- 様々な業種での家族信託活用方法

活用事例①共有名義の不動産対策に家族信託を利用する 相続トラブルに陥りやすい不動産の相続を円滑化させる

不動産を相続した場合、問題になるのは共有名義となっている場合です。共有名義の不動産においては、共有者全員が同意しなければ換価による処分ができません。共有者間でトラブルになっていれば、せっかくの遺産である不動産の有効活用ができなくなります。

さらに、共有不動産の共有者1名が死亡した際に、遺産分割協議が長引けば、手続きが面倒に感じられてしまい、そのまま放置されてしまうケースも少なくありません。

そこで、共有不動産を、共有者全員を委託者とし、信託財産として信託を設定することで、受益権を共有化させることができます。そのため共有者としての権利を持ちながら、運用・管理を受託者に集約させることで、円滑な遺産分割が進められていきます。

不動産が共有名義状態を回避できるメリットとは?

家族信託を活用し、不動産の管理処分権限を受託者に集約させることで、不動産の一本化ができます。この際に、受託者を一般社団法人にすることもできます。

仮に信託財産が賃貸マンション・アパートという収益不動産には、第一受益者を親(委託者)、第二受益者を相続人(受益者)としておけば、相続人が複数いる場合でも、賃料収入で平等に分配することが可能になります。

それぞれの相続人にとって大切な遺産を、誰もが納得のいく形で、資産活用できる方法といえます。そのため受託者が第三者でなく、相続人の中の1名であっても、「受益権」として、個々に権利を握っておけるという点で、相続時の共有名義トラブルは格段に減らせます。

- 様々な業種での家族信託活用方法

-

- 様々な業種での家族信託活用方法

税理士・司法書士が取り組むべき家族信託の事例 税理士のクライアントである経営者の中には、下記のような悩みを抱えている方がいらっしゃいます。もし、該当する項目があれば、家族信託を提案してみてはいかがでしょうか?

「非上場株式」を信託した場合、株式の権利行使は「受託者」に移ります。税理士としては、決算書の別表2の株主記載が変更する必要があります。注意点として、株式の譲渡制限が設定されている場合は、承認決議を必要とします。株式を信託した場合、実務上は、法人に内容証明郵便で通知を出します。

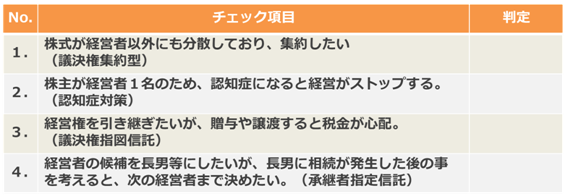

さて、上記のチェックシートに記載あります信託活用事例をご紹介します。

まず1つ目は、議決権集約型信託です。議決権集約型信託とは、株主が死亡した時に、相続人が複数おり、将来、遺産分割協議で揉める可能性がある場合や現在、すでに株主構成が複雑であり、議決権を集約したい場合に、信託を活用する方法です。

2つ目は、認知症対策信託です。この特集でも何度も登場しましたが、いわゆる認知症対策です。中小企業の株主構成は、株主兼社長が非常に多く見受けられます。

しかし、株主1名が認知症になってしまった場合は、議決権を行使することができず、経営がストップしてしまいます。そこで、株式を贈与ではなく、信託をすることで、経営がストップすることを防ぐ方法です。

3つ目は、議決権指図信託です。議決権指図信託とは、上記の認知症対策でも、株式を承継先に移転させるには、まだ時期尚早だとおっしゃる経営者がいらっしゃいます。中には、株式を譲渡するにしても株価が高いので、コスト負担が気になる方もいらっしゃいます。

そこで、株式だけは受託者に移転させますが、経営者が元気なうちは、議決権保有者である受託者に対して、議決権行使について指図することができるように指図権を経営者に持たせる方法です。

4つ目は、承継者指定信託です。承継者指定信託とは、後継者である受益者を誰にすべきか決めることができない経営者の方向けです。株式は信託しますが、信託時点では、受益者を決める必要はありません。ただし、経営者の方は、受益者指定権者を決める必要があります。

受益者指定権とは、後継者である受益者を決める権利です。最終的に、後継者の指定を受益者指定権者に委ねる方法です。

ご紹介した事例は、ほんの一例に過ぎません。

信託法研究の第一人者である四宮和夫先生は,「信託は,その目的が不法や不能でないかぎり,どのような目的のためにも設定されることが可能である。したがって、信託の事例は無数にありうるわけで,それを制限するものがあるとすれば,それは法律家や実務家の想像力の欠如にほかならない。」(「信託法」15頁)と述べています。

- 様々な業種での家族信託活用方法