家族信託コラム

受益権複層化信託について

受益権を複層化する信託が、少し話題になっています。

受益権を複層化とは、受益権を元本受益権と収益受益権に分けるスキームを指します。

例えば、不動産の場合、不動産そのもの(=元本受益権)と家賃収入(=収益受益権)などに置き換えることができます。この場合、元本受益権は、子供に設定し、収益受益権は、委託者に設定します。

収益受益権の評価は将来収益の現在価値合計額とされ、元本受益権の評価は信託財産評価額から収益受益権評価額を控除した金額とされています(評基通202)。

したがって、受益権が複層化された信託の信託財産が高収益資産の場合には、元本受益権の評価は低くなります。

つまり、評価の低い元本受益権を信託設定時に子供に生前贈与しておけば、相続税対策になるのです。

しかしながら、弊社では、このスキームは推奨しておりません。

なぜならば、受益権が複層化された信託が、信託財産の全部の評価とされるのではないかと危惧

しているからです。

もし活用される方は、信託の設定には、ご注意ください。

関連記事

-

- 家族信託コラム

今、家族信託が熱い!マイナンバー、クラウドに次ぐ第三極になるか! (第4回) 税理士・司法書士が取り組むべき事例!

税理士のクライアントである経営者の中には、下記のような悩みを抱えている方がいらっしゃいます。もし、該当する項目があれば、家族信託を提案してみてはいかがでしょうか?

「非上場株式」を信託した場合、株式の権利行使は「受託者」に移ります。税理士としては、決算書の別表2の株主記載が変更する必要があります。注意点として、株式の譲渡制限が設定されている場合は、承認決議を必要とします。株式を信託した場合、実務上は、法人に内容証明郵便で通知を出します。

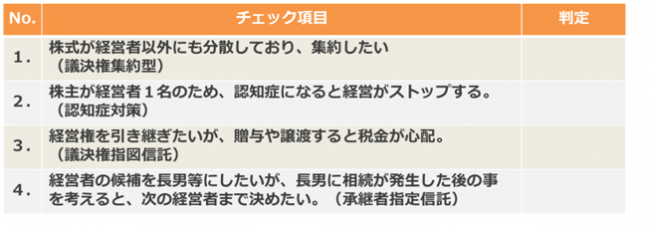

さて、上記のチェックシートに記載あります信託活用事例をご紹介します。

まず1つ目は、議決権集約型信託です。

議決権集約型信託とは、株主が死亡した時に、相続人が複数おり、将来、遺産分割協議で揉める可能性がある場合や現在、すでに株主構成が複雑であり、議決権を集約したい場合に、信託を活用する方法です。

2つ目は、認知症対策信託です。

この特集でも何度も登場しましたが、いわゆる認知症対策です。中小企業の株主構成は、株主兼社長が非常に多く見受けられます。しかし、株主1名が認知症になってしまった場合は、議決権を行使することができず、経営がストップしてしまいます。そこで、株式を贈与ではなく、信託をすることで、経営がストップすることを防ぐ方法です。

3つ目は、議決権指図信託です。

議決権指図信託とは、上記の認知症対策でも、株式を承継先に移転させるには、まだ時期尚早だとおっしゃる経営者がいらっしゃいます。中には、株式を譲渡するにしても株価が高いので、コスト負担が気になる方もいらっしゃいます。そこで、株式だけは受託者に移転させますが、経営者が元気なうちは、議決権保有者である受託者に対して、議決権行使について指図することができるように指図権を経営者に持たせる方法です。

4つ目は、承継者指定信託です。

承継者指定信託とは、後継者である受益者を誰にすべきか決めることができない経営者の方向けです。株式は信託しますが、信託時点では、受益者を決める必要はありません。ただし、経営者の方は、受益者指定権者を決める必要があります。受益者指定権とは、後継者である受益者を決める権利です。最終的に、後継者の指定を受益者指定権者に委ねる方法です。

第3回、第4回に渡りご紹介した事例は、ほんの一例に過ぎません。

信託法研究の第一人者である四宮和夫先生は,「信託は,その目的が不法や不能でないかぎり,どのような目的のためにも設定されることが可能である。したがって、信託の事例は無数にありうるわけで,それを制限するものがあるとすれば,それは法律家や実務家の想像力の欠如にほかならない。」(「信託法」15頁)と述べています。

信託は、私たち士業にとっても、クライアントにとってもイノベーションです。

是非、新たな財産管理の時代を築いていきましょう!

- 家族信託コラム

-

- 家族信託コラム

現金6000万円を贈与しても非課税?! 商事信託として、2つ目に特定贈与信託というのがあります。

特定贈与信託とは、障害をもつ方(重度の心身障がい者、中軽度の知的障がい者および障害等級2級または3級の精神障がい者等)の方の生活の安定を図ることを目的に、そのご親族等が金銭等の財産を信託会社や信託銀行に信託するものです。

信託会社等は、信託された財産を管理・運用し、特定障害者(以下に記載する「特別障害者」及び「特別障害者以外の特定障害者」をいいます。)の方の生活費や医療費として定期的に金銭を交付します。この信託を利用しますと、特別障害者(重度の心身障がい者)の方については6,000 万円、特別障害者以外の特定障害者(中軽度の知的障がい者および障害等級2級または3級の精神障がい者等)の方については3,000 万円を限度として贈与税が非課税となる仕組みをいいます。特定障害者が死亡した際の残余財産は、その相続人または受遺者に交付されます。また、信託する際に、ボランティア・障害者団体や社会福祉施設等を指定しておくことで、残余財産を寄付して他の障害者のために活用することができます。特定贈与信託は、受益者である特定障害者の死亡の日に終了するとされるので、あらかじめ信託期間を定めることはできません。

また税務署に対する申告も信託銀行や信託会社が代行して行うのが特徴です。

- 家族信託コラム