家族信託コラム

家族信託はなぜ普及しないのか?

アメリカではなぜ家族信託が広く活用されているのか?

日本国内において、あまり知名度の高くない家族信託。しかしアメリカでは、信託という手段を多くの人が当たり前のように利用しています。日本と同様にアメリカにも成年後見制度は存在しています。ですが、アメリカでは、極力適用したくないものとされており、その代用として信託が広く普及しているのです。

アメリカの成年後見制度が、日本と比較して、煩雑な手続きが必要なわけではありません。

では、なぜ成年後見制度は利用されないのか?それは、アメリカでは相続時には、プロベートという手続きが必要になります、この手続きには多くの時間と費用が必要なのです。

それら手続きを避けるために、信託へのニーズが高まりを見せています。また、アメリカにおいて贈与税や相続税の基礎控除ラインが高めに設定されていることも信託人気を後押ししています。

アメリカでは人気の方法がどうして日本で普及しないのか?

信託という手段は、財産管理の方法として非常に優れているものです。

しかし、日本ではあまり馴染みがありません。どうして有効な資産管理方法が普及しないのでしょうか?信託財産は、受託者へ登記が行われるものの、実質的な利益権は移行しないため、贈与税や不動産取得税は発生しません。唯一、発生する登録免許税は安く負担にはなりません。

実は普及を妨げていたのは金銭面ではなく、高齢の方などが資産の名義変更に対して強い抵抗感を抱くことにありました。

信託を検討される方は少なくないため、将来の認知症になった時のリスクに備えたいという気持ちを抱いていることは確かです。しかし、自分に判断能力がなくなった際に、不動産などの財産の名義が自分ではないことに、立場の弱さがあるとして不安を感じているようです。

信頼関係を保てる受託者というパートナーに出会えるのか?

財産の所有者にとっては、「本当の意味で信頼のできる人を見つけられるのか?」ということが信託契約に踏み切れるかどうかのポイントです。

委託者が、財産が自分の所有ではなくなることへの不安とともに、受託者へのしかかる責任の重さもデメリットとして作用しています。

どこかのタイミングで誰かの力を借りて財産を管理しなければならないとは思っていても、最後の一歩が踏み出せない状況です。

親族間における財産の使い込み被害が増えている中、年配の方の警戒心も増しています。そのため有効な財産運用・管理の手段を、委託者自らが納得する形で決断できるように、判断能力のあるうちから家族間で話し合いをし、受託者を探せる時間を設けておくことが大切です。

関連記事

-

- 家族信託コラム

今、家族信託が熱い!マイナンバー、クラウドに次ぐ第三極になるか! (第3回) 税理士・司法書士が取り組むべき事例!

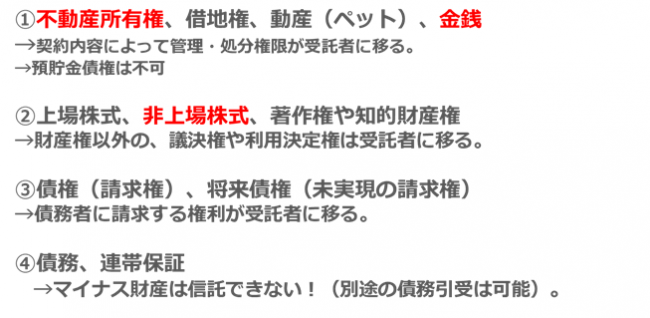

-どのような財産でも信託できるのか?-

委託者は、原則、財産的価値があるものであれば信託財産にすることができます。

例えば、不動産や金銭が一般的です。中には、ペット(法律上は動産です)を信託する方もいらっしゃいます。不動産を信託する案件が多いので、司法書士と信託は相性が非常にいいと考えられます。

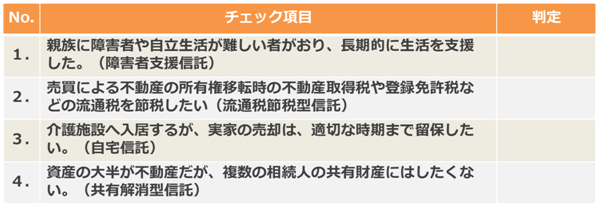

司法書士のクライアントである不動産会社・葬儀社・介護施設からは、下記のような相談を受けたことはないでしょうか。

もし、該当する項目があれば、家族信託を提案してみてはいかがでしょうか?

さて、上記のチェックシートに記載あります信託活用事例をご紹介します。

まず1つ目は、障害者支援信託です。

障害者支援信託とは、親族に、障害を持っている方がおり、両親が亡くなった後も、安定した生活を送って欲しいと考えている方向けです。

障害を持っている方を受益者にし、受託者からの定期支援を可能にします。

2つ目は、流通税節税型信託です。

流通税節税型信託は、いわゆる新・中間省略登記に代わる手法です。

新・中間省略登記とは、A→B→Cの連続した売買を行う際に、第三者のためにする契約を用いて、登記名義を売主Aから買主Cへ直接登記する手法です。Bは、不動産取得税と登録免許税が発生しないスキームとして、不動産会社が活用しています。この新・中間省略登記の問題点は、登記名義がAにあるので、転売のリスクや差し押さえのリスクがあります。この問題を解消するために信託を活用します。

売主Aの不動産を信託財産にします。受益権の売買として転売を行えば、転売のリスクはありません。さらに、受益者の変更だけであれば、不動産1個につき1000円済みますので、安全性も高まります。

3つ目は、自宅信託です。

自宅信託とは、介護施設へ入所時に、自宅を売却したくない方向けの信託です。

介護施設入所時に、自宅を信託しておくことで、急な介護費等が必要になった場合でも、受託者の権限で売却等が行うことができます。その費用を介護費等に充当することができるようにしておきます。4つ目は、共有解消信託です。

共有解消信託とは、共有不動産の共有者に相続が発生した際に、争続にならないようにしておきたい方向けです。共有者全員を委託者として、不動産を一本化します。

受託者は、一般社団法人を活用するケースもあります。受益者は、家賃収入として、定期に交付を受けることができるようになります。

- 家族信託コラム

-

- 家族信託コラム

現金6000万円を贈与しても非課税?! 商事信託として、2つ目に特定贈与信託というのがあります。

特定贈与信託とは、障害をもつ方(重度の心身障がい者、中軽度の知的障がい者および障害等級2級または3級の精神障がい者等)の方の生活の安定を図ることを目的に、そのご親族等が金銭等の財産を信託会社や信託銀行に信託するものです。

信託会社等は、信託された財産を管理・運用し、特定障害者(以下に記載する「特別障害者」及び「特別障害者以外の特定障害者」をいいます。)の方の生活費や医療費として定期的に金銭を交付します。この信託を利用しますと、特別障害者(重度の心身障がい者)の方については6,000 万円、特別障害者以外の特定障害者(中軽度の知的障がい者および障害等級2級または3級の精神障がい者等)の方については3,000 万円を限度として贈与税が非課税となる仕組みをいいます。特定障害者が死亡した際の残余財産は、その相続人または受遺者に交付されます。また、信託する際に、ボランティア・障害者団体や社会福祉施設等を指定しておくことで、残余財産を寄付して他の障害者のために活用することができます。特定贈与信託は、受益者である特定障害者の死亡の日に終了するとされるので、あらかじめ信託期間を定めることはできません。

また税務署に対する申告も信託銀行や信託会社が代行して行うのが特徴です。

- 家族信託コラム