民事信託の基礎知識

いまさら聞けない家族信託と民事信託、商事信託の違い

民事信託・家族信託・商事信託・個人信託・福祉信託など、信託にまつわる言葉が世間ではありふれています。

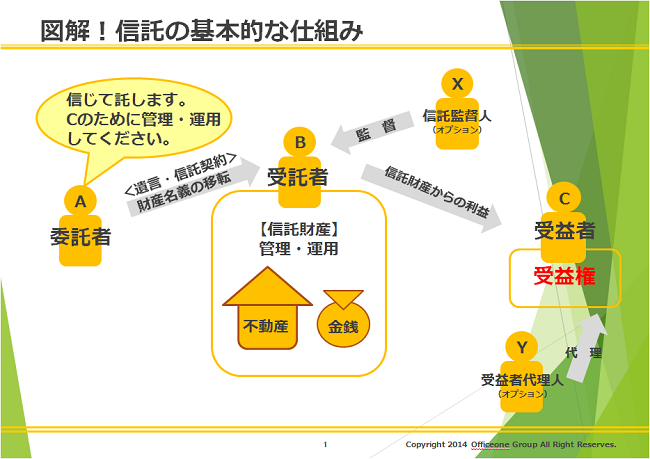

信託とは、財産の所有者(=委託者)が、信頼のおける人・法人(=受託者)に財産(=信託財産)を託し、定められた目的(=信託目的)に従って財産を管理・継承する方法で、

定められた受取人(=受益者)に対して財産が承継される仕組みになります。

そして、家族信託とは、家族の財産を、所有者の意向に沿って家族や親族が受託者となって管理、処理を行うことから、通称、家族信託と呼ばれています。

近年、高齢者や核家族化の増加により、財産継承を円滑に行うための手段として注目が高まっています。

なぜならば、信託した後は、たとえ障害等によって判断能力が低下した場合でも、大切な家族のために財産を守ることができるからです。

信託によって継承できる財産は、財産的価値があるもえ不動産(土地及び建物)、金銭や金銭債権、有価証券、動産などさまざまです。

平成18年に信託法が改正された重要なポイントとは?

もともと信託とは「商事信託」と呼ばれる信託報酬を得るための、営利目的で行われる信託が一般的でした。

そのため信託業法のもと、信託会社や信託銀行によって行われてきました。しかし、信託法は、平成18年12月に改正され、翌年9月に施行されています。

この改正により、営利目的でなければ、信託業免許を持たない法人や個人間においても、受託者になれるように変更がなされました。

それよりも以前からあったのですが、注目を浴びるようになったのが「民事信託」であり、さらにその枠内にある家族が受託者になるということに焦点を当てた信託が「家族信託」です。

「商事信託」に対して「民事信託」とは、信託報酬を目的としないため、信託業法の制限を受けずに信託行為が行えるのです。

大きく分類すると、商事信託と民事信託に分かれます。

さらに、民事信託を細かく分類すると家族信託・障害を持っている方のために活用するということで「福祉型信託」。個人が受託者になるので、「個人信託」などの呼び方が派生しています。

つまり、福祉型信託・個人信託・家族信託という呼び方が、それぞれ異なりますが、すべて「民事信託」ということです。

関連記事

-

- 民事信託の基礎知識

従来の財産管理や各種制度 家族信託・民事信託が注目を集める前は、次のような制度が活用されていました。

1.生前贈与

生前贈与は、昔から一般的に活用されてきた方法です。財産の所有者(=贈与者)から子供や孫若しくは第三者(=受像者)へ生前に財産を渡す方式ですので、所有権も贈与者から受贈者へ移転します。その際に、不動産取得税、登録免許税も発生します。なによりも贈与税が最大の課題になります。

2財産管理会社への資産移転

これは、個人の財産を法人へ資産移転する方法です。法人へ移すことで、個人の資産が減少することから、所得税対策、相続税対策になります。不動産オーナーのために、不動産建物を簿価で譲渡しますが、登録免許税・不動産取得税が贈与と同じように課題になります。

3遺言及び死因贈与契約

これは、のちほど具体的に説明しますが、二次相続以降の指定が出来ないことが課題になります。4、エンディングノート

葬儀社の終活セミナーなどでよく使われますが、あくまで心情的な要素を書くことになります。遺言のように財産についての効力はありません。遺言は死をイメージするので、書きたくない!と言う方もいらっしゃいますので、そういった意味では、遺言書よりもフランクに考えることができます。

5、成年後見制度

認知症になった際に活用する制度です。これも後ほど説明しますが、家庭裁判所が選任にした後見人が被後見人の財産を管理することになります。後見制度の趣旨は、本人の財産保護です。つまり、相続税対策は。本人の利益ではいので、財産が動かせないのが最大の弱点になります。

6、委任契約及び死後事務委任契約

委任契約は、簡潔に説明すると、代理と考えてください。金融機関の手続きを代理する場合があります。しかし、認知症になったら本人確認ができないのが最大の弱点です。

7、生命保険

例えば、愛人や同性愛者を保険金受取人はできません。つまり、契約に縛りがあることが弱点です。

8、種類株式(無議決権化・黄金株など)

「種類株式」とは、さまざまな条件について普通株式とは異なる権利、内容を持つ株式のことです。事業承継等で活用されますが、種類株式の導入には、全員の同意が必要になりますので、手続きが煩雑という課題があります。

これらを包含するのが、家族信託・民事信託の位置づけになります。

- 民事信託の基礎知識

-

- 民事信託の基礎知識

委託者、受託者、受益者が死んだら? 信託契約における当事者が死亡した場合、誰が権利を継承するの?

信託契約には、「委託者」「受託者」「受益者」の3つの立場が存在します。そのため当事者が死亡した場合には、それぞれの定めに従って相続が行われます。

3つすべてに共通して言えることは、信託の契約内で、当事者の死亡時の次の継承者を決めてあれば、その内容に従うことができます。

そのため財産を継承させたい場合には、信託契約にその旨の内容を明記しておく必要があります。

立場別に見る「委託者」「受託者」「受益者」の権利承継者

まずは委託者が死亡した場合、委託者の地位が相続によって継承します。

そこで、以下のような文言を記載します。

(委託者の死亡後の委任者の権利)

第○条 委託者の死亡により、委託者の権利は消滅するものとする。しかし遺言による信託を行った場合には、相続人には委託者の地位は承継されないように信託法で規定されています。

そして受益者が死亡した場合も、委託者同様に、財産の相続人が受益権を相続することで受益者となります。信託契約内に明記がなければ、遺産分割協議で他の財産と同様に取得者や取り分が決められます。生前に受益者が相続人指定をしておくことも可能です。ちなみに、受益権の財産評価は、通常の財産評価と何ら変化はありません。したがって、不動産建物は固定資産税評価額、土地は路線価です。つまり、信託を活用することで直接的な相続税の節税には繋がらないのです。

最後に受託者が死亡した場合ですが、次の受託者を選任しなければいけません。信託契約内に選任方法が明記されていればその方法に従います。定めがない場合には、委託者と受益者が話し合い、合意のもとで新しい受託者を選びます。話し合いがまとまらない場合などにおいては、裁判所に申し立てをして選任をしてもらうケースも出てきます。

信託契約の終了を左右してしまう受託者選任の重要性

注意が必要なのが、受託者が死亡して1年間、次の受託者が選任されなかった場合、強制的に信託契約は終了してしまうということです。(1年ルール)

そして受託者の相続人は、受託者の地位を相続して承継することはないものの、新しい受託者が選任されるまで、信託財産を管理する立場にあります。

そのため信託契約を締結する段階で、さまざまな事情が起こった際の対処法を想定しておかなければなりません。

受託者が死亡した際、次は誰を受託者に指名するのかは最低限、決めておくべき事項になります。誰が先に亡くなるのかは、誰にもわからないことです。そこで、あらゆるケースを想定し、対応策として先手を打っておくことが信託契約の成功の鍵となってきます。

- 民事信託の基礎知識