遺言

-

- 家族信託コラム

今、家族信託が熱い!マイナンバー、クラウドに次ぐ第三極になるか! (第4回) 税理士・司法書士が取り組むべき事例!

税理士のクライアントである経営者の中には、下記のような悩みを抱えている方がいらっしゃいます。もし、該当する項目があれば、家族信託を提案してみてはいかがでしょうか?

「非上場株式」を信託した場合、株式の権利行使は「受託者」に移ります。税理士としては、決算書の別表2の株主記載が変更する必要があります。注意点として、株式の譲渡制限が設定されている場合は、承認決議を必要とします。株式を信託した場合、実務上は、法人に内容証明郵便で通知を出します。

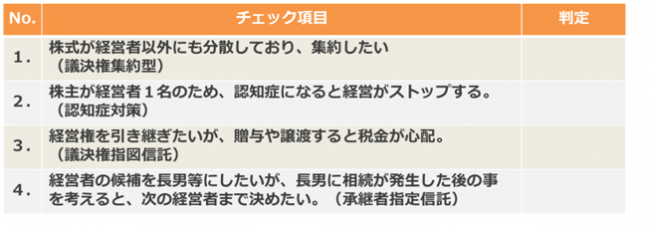

さて、上記のチェックシートに記載あります信託活用事例をご紹介します。

まず1つ目は、議決権集約型信託です。

議決権集約型信託とは、株主が死亡した時に、相続人が複数おり、将来、遺産分割協議で揉める可能性がある場合や現在、すでに株主構成が複雑であり、議決権を集約したい場合に、信託を活用する方法です。

2つ目は、認知症対策信託です。

この特集でも何度も登場しましたが、いわゆる認知症対策です。中小企業の株主構成は、株主兼社長が非常に多く見受けられます。しかし、株主1名が認知症になってしまった場合は、議決権を行使することができず、経営がストップしてしまいます。そこで、株式を贈与ではなく、信託をすることで、経営がストップすることを防ぐ方法です。

3つ目は、議決権指図信託です。

議決権指図信託とは、上記の認知症対策でも、株式を承継先に移転させるには、まだ時期尚早だとおっしゃる経営者がいらっしゃいます。中には、株式を譲渡するにしても株価が高いので、コスト負担が気になる方もいらっしゃいます。そこで、株式だけは受託者に移転させますが、経営者が元気なうちは、議決権保有者である受託者に対して、議決権行使について指図することができるように指図権を経営者に持たせる方法です。

4つ目は、承継者指定信託です。

承継者指定信託とは、後継者である受益者を誰にすべきか決めることができない経営者の方向けです。株式は信託しますが、信託時点では、受益者を決める必要はありません。ただし、経営者の方は、受益者指定権者を決める必要があります。受益者指定権とは、後継者である受益者を決める権利です。最終的に、後継者の指定を受益者指定権者に委ねる方法です。

第3回、第4回に渡りご紹介した事例は、ほんの一例に過ぎません。

信託法研究の第一人者である四宮和夫先生は,「信託は,その目的が不法や不能でないかぎり,どのような目的のためにも設定されることが可能である。したがって、信託の事例は無数にありうるわけで,それを制限するものがあるとすれば,それは法律家や実務家の想像力の欠如にほかならない。」(「信託法」15頁)と述べています。

信託は、私たち士業にとっても、クライアントにとってもイノベーションです。

是非、新たな財産管理の時代を築いていきましょう!

- 家族信託コラム

-

- 家族信託コラム

遺言では解決出来ない事も家族信託なら解決出来るの? 生前の相続対策で注目を集めているのが家族信託です。

相続対策として「遺言」を活用する方が多いと思います。

遺言は法律で定められた行為になりますので遺言書を残す事で「誰に」「どの財産を相続する」のかについて定める事が出来ます。

しかしながら、遺言では解決出来ない事があります。

例えば、以下のようなケースです。

「使い込む恐れがあるから年金のような毎月定額を渡したい」

「遺産の貰い手がある一定の年齢(成人)になったら遺産を渡して欲しい」

「家の改築や入院費、施設入所等の特定の目的の為に遺産を使って欲しい」

というような意思を反映させる事は残念ながら出来ません。

そんな遺言では出来ない事を、「家族信託」なら解決することができます。

家族信託とは、ご自身の財産を、信頼できる人に託す制度です。

託すという言葉がイメージしにくいので、ご自身の財産を、家族に預けると考えてください。

この家族信託を利用する事で様々な事を指定する事が出来るようになります。

財産を「誰に渡すのか」「何の目的の為に利用するのか」「どのようにして財産を渡すのか」という指定をする事が可能となります。

その他にも、家族信託は「成年後見」では対応出来ない事にも対応出来るメリットがあります。

成年後見とは、判断能力が低下した後、財産の管理や日常のサポートを後見人が行う国で定められた制度になります。

成年後見制度では、積極的な資産運用や相続税対策として生前贈与を継続したい場合は裁判所の許可を必要としますので、実務上、「積極的な資産運用」や「相続税対策」といった行為を行う事が出来ないのですが、「家族信託」では「積極的な資産運用」や「相続税対策」といった行為が行うことが出来るのが、成年後見制度の違いです。

後見制度や遺言制度に代用として活用し、時には、遺言書と信託を合わせて利用する事によって被相続人の希望に合った財産管理や承継等が可能になります。

お客様の状況に応じて活用する事をおすすめします。

近年注目を集めている家族信託を生前の相続対策を行う上では今後必要不可欠になっていくと思いますので相続対策をお考えの方は是非、家族信託をおすすめします。

家族信託に関してご不明点がございましたら信託の専門家に相談する事をおすすめ致します。

- 家族信託コラム

-

- 家族信託コラム

マイケルジャクソンも実は信託を活用していた?! 民事信託の具体的な活用例として、世界的に有名な「マイケルジャクソン・ファミリー・トラスト」を挙げてみましょう。

実は、アメリカでは、日本とは異なり亡くなった方の財産が当然に法律で決められた相続人へ引き継がれる「当然相続主義」を採用していないため、相続財産の帰属や遺言の内容、遺産分割協議などについて、すべて裁判手続き(プロベートといいます)を受ける必要があります。このプロペートは、費用もかかる上に非常に手続きが複雑で長い期間がかかる傾向にあります。そこで、このプロペートを回避するため「リビング・トラスト」と呼ばれる生前信託が普及しています。

「リビング・トラスト(生前信託)」とはその名の通り、生前に財産の名義を家族などに移す信託制度のことで、マイケルジャクソンも、このリビング・トラストを利用していました。

では、その内容をご紹介いたしましょう。まず、遺産のすべてを生前に設立した財団「マイケル・ジャクソン・ファミリー・トラスト」に信託するという遺言を作成しました。信託された遺産は、その40%を母キャサリン・ジャクソンへ、40%を3人の子どもたちへ、そして残りの20%は寄付するという内容です。皆さんならもうお分かりでしょう、委託者はマイケルジャクソン、受託者は財団、受益者は、母、三人の子、慈善団体という構成です。

受益者である子ども3人については未成年であったため、成人するまでは、信託財産の中から生活費や教育費を受け取って、30歳でその1/3を、35歳で1/2を、40歳で残りの全額を自由に使えるとされており、遺された遺族の生活を長期的な視野で手厚く保護する仕組みになっていたのです。

ここで、「遺言で家族へ財産を遺せばいいのでは?」と思われた方もおられるのではないでしょうか。もちろん、遺言でも財産を遺すことはできますが、遺産は一括して承継されるため、子どもたちが財産管理能力が不十分な若いうちに、すべての財産を消費してしまうというリスクもあります。上記のように、継続して安定的に遺産を承継できるような信託の仕組みを作っておけば、財産管理能力が十分に備わっていない未成熟な子や、身体的・精神駅な障がいにより特別な配慮を要する相続人、浪費癖のある相続人への資産承継として、理想的な形を作り上げることができるのです。

- 家族信託コラム

-

- その他の制度との比較

認知症になったら、何が困るのか? 成年後見制度では相続税対策は解決できない?

高齢化社会と核家族化の進行に伴い、急速に増加を続けている認知症。厚生労働省の発表によると約4人に1人が65歳以上を占めるそうです。さらに85歳以上になると4人に1人は、認知症の時代だと言われています。そこで有効とされるのが家族信託という方法です。

しかし、聞き馴染みのない家族信託という方法ではなく、成年後見制度では、解決できないのでしょうか?

成年後見制度を活用した場合、不動産を売却処分するためでなく、リフォームをする際でも、裁判所の許可が必要になってきます。その都度、細かい報告書の作成・提出が必要になり、わずらわしい事務手続きがつきまといます。

そもそも、成年後見制度の趣旨は、家庭裁判所の監督の下、財産を守り管理することを目的としています。したがって、売却なども簡単には行えません。建物が老朽化していても、修繕や建て替えの許可が下りないことも少なくありません。

では、「成年後見制度を活用した後に相続税対策できるのか?」という問題があります。

相続税対策は誰にとっての利益でしょうか。相続税が減少して利益を享受するのは、被後見人ではなく、相続人です。

成年後見制度の趣旨は、財産を増やすでもなく、減らすでもなく、あくまで本人の財産保護です。したがって、成年後見制度活用後は、相続税対策は原則としてできないと考えるべきでしょう。もちろん、子どもや孫へ生前贈与することはおろか、空き家になってしまった際の売却や、修繕による有効活用、相続にも大きな影響が出てきます。

成年後見制度を活用すると、柔軟な資産運用や資産管理ができない点が弱点です。

- その他の制度との比較

-

- その他の制度との比較

従来の財産管理や各種制度 家族信託・民事信託が注目を集める前は、次のような制度が活用されていました。

1.生前贈与

生前贈与は、昔から一般的に活用されてきた方法です。財産の所有者(=贈与者)から子供や孫若しくは第三者(=受像者)へ生前に財産を渡す方式ですので、所有権も贈与者から受贈者へ移転します。その際に、不動産取得税、登録免許税も発生します。なによりも贈与税が最大の課題になります。

2財産管理会社への資産移転

これは、個人の財産を法人へ資産移転する方法です。法人へ移すことで、個人の資産が減少することから、所得税対策、相続税対策になります。不動産オーナーのために、不動産建物を簿価で譲渡しますが、登録免許税・不動産取得税が贈与と同じように課題になります。

3遺言及び死因贈与契約

これは、のちほど具体的に説明しますが、二次相続以降の指定が出来ないことが課題になります。4、エンディングノート

葬儀社の終活セミナーなどでよく使われますが、あくまで心情的な要素を書くことになります。遺言のように財産についての効力はありません。遺言は死をイメージするので、書きたくない!と言う方もいらっしゃいますので、そういった意味では、遺言書よりもフランクに考えることができます。

5、成年後見制度

認知症になった際に活用する制度です。これも後ほど説明しますが、家庭裁判所が選任にした後見人が被後見人の財産を管理することになります。後見制度の趣旨は、本人の財産保護です。つまり、相続税対策は。本人の利益ではいので、財産が動かせないのが最大の弱点になります。

6、委任契約及び死後事務委任契約

委任契約は、簡潔に説明すると、代理と考えてください。金融機関の手続きを代理する場合があります。しかし、認知症になったら本人確認ができないのが最大の弱点です。

7、生命保険

例えば、愛人や同性愛者を保険金受取人はできません。つまり、契約に縛りがあることが弱点です。

8、種類株式(無議決権化・黄金株など)

「種類株式」とは、さまざまな条件について普通株式とは異なる権利、内容を持つ株式のことです。事業承継等で活用されますが、種類株式の導入には、全員の同意が必要になりますので、手続きが煩雑という課題があります。

これらを包含するのが、家族信託・民事信託の位置づけになります。

- その他の制度との比較

-

- 家族信託を設計してみよう

家族信託を設計してみよう この章では、実際に信託を活用する際の流れをご紹介します。

次の項目をお考え頂いた上で専門家へご相談頂くと、スムーズにお話ができるのではないかと思います。どうやって決めればいいか分からないという場合は、相談しながら決めていけば良いでしょう。

(1)目的を明確にする

何より大事なのは、皆様がご自身の財産をどうしたいのかという「想い」ですから、その「想い」を明確にしていく作業から始まります。まずは、次のチェック項目の中にご自身に当てはまるものがあれば、チェックを入れてみてください。

□ 自分が元気なうちに財産の分け方を決めておきたい

□ 相続人の遺産分割協議がまとまりそうにない

□ 財産の管理を誰かに任せたい

□ 認知症が心配

□ 近い将来不動産の処分を考えている

□ 複数人で共有している不動産をどうにかしたい

□ 二次相続以降に不安がある

□ 会社を後継者に引き継ぎたいが方法が分からない

□ 先祖伝来の不動産は代々引き継いでほしい

□ 自分の死後、生活が心配な相続人がいる(障がいをお持ちの方など)

□その他( )(2)当事者を誰にするか

次に、それぞれの役割を担ってくれる方がいらっしゃるか、誰に財産を引き継いでいきたいかを考えていきます。

委託者:皆様ご自身

受託者:

第一次受益者:

第二次受益者:

第三次受益者:

※委託者と受益者が異なる時は、贈与税が発生します。

□ 信託を監督する人を設けたい → 信託監督人:

□ 自分に代って受益権を行使してくれる人を決めたい → 受益者代理人:

□ 受益者に指定した人が適切に受益権を行使するのが難しい(認知症・未成年・精神上の障がいなど)

→ 受益者代理人:(3)何を信託するのか

相続対策の手順に従って、まずは財産の棚卸しをして下さい。その上で、信託する財産を決めていきます。□ 不動産

□ 現金

□ 株式

□ その他( )

(4) 信託の始まりと終わり

信託をいつから、いつまで継続させるのかを決めます。信託の始まり

□ 今すぐにでも始めたい

□ 自分が認知症になったら

□ 自分が亡くなってから

□ その他( )信託の終わり( )

- 家族信託を設計してみよう