家族信託コラム

今、家族信託が熱い!マイナンバー、クラウドに次ぐ第三極になるか! (第2回)

「家族信託」ってなに?

前回、「家族信託は認知症対策に有効です」と申し上げました。では、順を追って信託について解説しましょう。少しさかのぼること、平成19年に信託法の改正がありました。この改正により、信託が注目を浴びるようになりました。

皆さんは、“信託”という言葉を聞いて、皆様はどのような想像をしますか?

おそらく、投資信託や運用の話しを思い浮かべる方が多いのではないでしょうか。

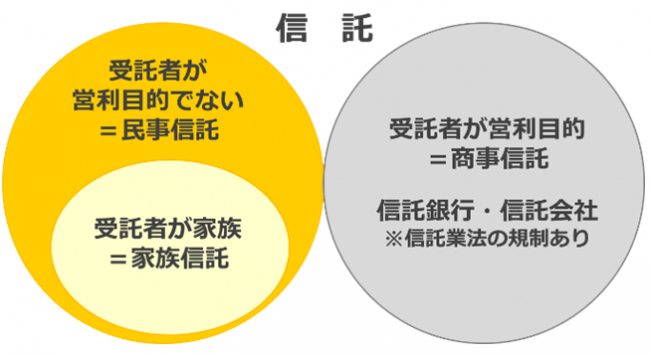

ご想像のとおり、従来、受託者は信託銀行や信託会社が担ってきました。

金融機関は、信託をビジネスとして取り組みますので、「商事信託」と呼ばれています。それに対し、受託者が個人の場合は、ビジネスとしては取り組みませんので、「民事信託」と呼ばれています。

民事信託の中でも、家族が受託者になるケースから「家族信託」と呼ばれています。その他にも、福祉信託や個人信託などと呼ばれるケースがありますが、全て民事信託の一種です。

では、前回のおさらいをしましょう。

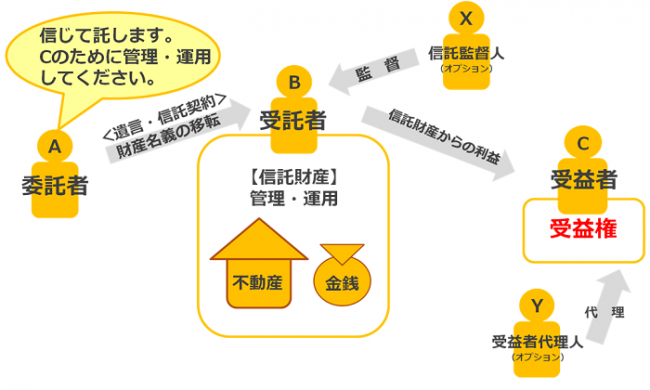

家族信託とは、ある一定の目的(=信託の目的)に基づいて、自分(=委託者)の財産を、信頼できる人(=受託者)に託し、受託者が、利益を受ける人(=受益者)のために、委託者の代わりに財産管理・承継を行う制度だと申し上げました。

まず、信託を活用すると、委託者の財産は、「信託財産」となります。

信託財産は、受託者が管理しています。これは、利益を受ける受益者のために管理しています。

受益者は、信託財産そのものを持っているのではなく、信託財産からの利益を受ける権利、つまり、「受益権」を持っています。受益者を誰にするのかは、予め信託の内容で決めることができるのです。

したがって、信託は、遺言と同じ効果をもたらします。

これが家族信託を活用する2つ目のメリットです。

ここで、少し応用編です。

例えば、皆さんは、次のようなご相談を受けたことありませんか?

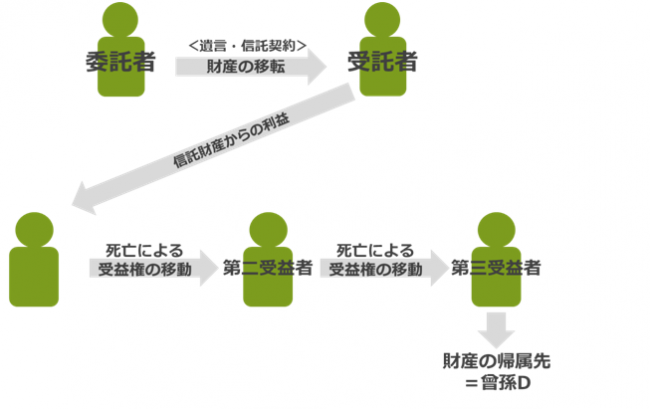

「自分が死んだら長男Aに遺産を相続させる。その後、長男Aには子供がいないので、残った財産を次男Bに承継させたい!」

多くの専門家は、「遺言」を提案することでしょう。しかし、ご存知のとおり、このような遺言は、民法上「無効」です。財産の承継者を、連続して指定することはできません。

これが遺言の弱点です。

このような悩みも信託が解決します!

信託の内容で「受益権」を次々と承継させる内容を設定しておくことができます。

第一次受益者長男A、第二次受益者Bというイメージです。信託においては、このように柔軟な設定も可能なのです。また、最終的に残った財産の帰属先も指定できますので、財産承継の道筋を最後まで組み立てることが可能です。このスキームを「後継遺贈型受益者連続信託」と呼びます。

まとめ

家族信託の活用するメリット①(認知症対策信託)

元気なうちに信託を設定していれば、本人が判断能力を喪失しても、受託者によって継続的に積極的な資産運用が可能。

(後見制度は本人の財産を保護することが主たる目的なので、相続税対策や積極的な資産運用は原則としてできない。)

家族信託を活用するメリット②(二次相続信託)

二次相続以降の承継先を指定可能(後継遺贈型受益者連続信託)

家族信託は、従来の「遺言」「成年後見」などと比べて、より柔軟な承継スキームを組み立てることができるようになったのはご理解頂けたでしょうか。今までは不可能だったお客様の悩みや想いを、信託で解決する選択肢は確実に増えることでしょう。そこで、この「信託」を活用して頂きたいのです。

関連記事

-

- 家族信託コラム

今、家族信託が熱い!マイナンバー、クラウドに次ぐ第三極になるか! (第4回) 税理士・司法書士が取り組むべき事例!

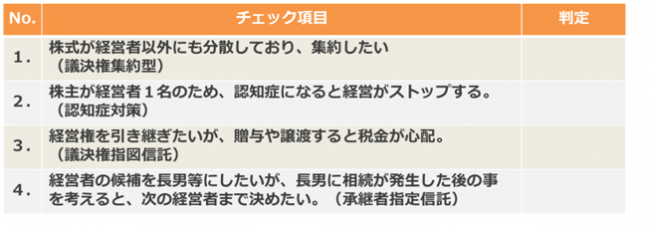

税理士のクライアントである経営者の中には、下記のような悩みを抱えている方がいらっしゃいます。もし、該当する項目があれば、家族信託を提案してみてはいかがでしょうか?

「非上場株式」を信託した場合、株式の権利行使は「受託者」に移ります。税理士としては、決算書の別表2の株主記載が変更する必要があります。注意点として、株式の譲渡制限が設定されている場合は、承認決議を必要とします。株式を信託した場合、実務上は、法人に内容証明郵便で通知を出します。

さて、上記のチェックシートに記載あります信託活用事例をご紹介します。

まず1つ目は、議決権集約型信託です。

議決権集約型信託とは、株主が死亡した時に、相続人が複数おり、将来、遺産分割協議で揉める可能性がある場合や現在、すでに株主構成が複雑であり、議決権を集約したい場合に、信託を活用する方法です。

2つ目は、認知症対策信託です。

この特集でも何度も登場しましたが、いわゆる認知症対策です。中小企業の株主構成は、株主兼社長が非常に多く見受けられます。しかし、株主1名が認知症になってしまった場合は、議決権を行使することができず、経営がストップしてしまいます。そこで、株式を贈与ではなく、信託をすることで、経営がストップすることを防ぐ方法です。

3つ目は、議決権指図信託です。

議決権指図信託とは、上記の認知症対策でも、株式を承継先に移転させるには、まだ時期尚早だとおっしゃる経営者がいらっしゃいます。中には、株式を譲渡するにしても株価が高いので、コスト負担が気になる方もいらっしゃいます。そこで、株式だけは受託者に移転させますが、経営者が元気なうちは、議決権保有者である受託者に対して、議決権行使について指図することができるように指図権を経営者に持たせる方法です。

4つ目は、承継者指定信託です。

承継者指定信託とは、後継者である受益者を誰にすべきか決めることができない経営者の方向けです。株式は信託しますが、信託時点では、受益者を決める必要はありません。ただし、経営者の方は、受益者指定権者を決める必要があります。受益者指定権とは、後継者である受益者を決める権利です。最終的に、後継者の指定を受益者指定権者に委ねる方法です。

第3回、第4回に渡りご紹介した事例は、ほんの一例に過ぎません。

信託法研究の第一人者である四宮和夫先生は,「信託は,その目的が不法や不能でないかぎり,どのような目的のためにも設定されることが可能である。したがって、信託の事例は無数にありうるわけで,それを制限するものがあるとすれば,それは法律家や実務家の想像力の欠如にほかならない。」(「信託法」15頁)と述べています。

信託は、私たち士業にとっても、クライアントにとってもイノベーションです。

是非、新たな財産管理の時代を築いていきましょう!

- 家族信託コラム

-

- 家族信託コラム

マイケルジャクソンも実は信託を活用していた?! 民事信託の具体的な活用例として、世界的に有名な「マイケルジャクソン・ファミリー・トラスト」を挙げてみましょう。

実は、アメリカでは、日本とは異なり亡くなった方の財産が当然に法律で決められた相続人へ引き継がれる「当然相続主義」を採用していないため、相続財産の帰属や遺言の内容、遺産分割協議などについて、すべて裁判手続き(プロベートといいます)を受ける必要があります。このプロペートは、費用もかかる上に非常に手続きが複雑で長い期間がかかる傾向にあります。そこで、このプロペートを回避するため「リビング・トラスト」と呼ばれる生前信託が普及しています。

「リビング・トラスト(生前信託)」とはその名の通り、生前に財産の名義を家族などに移す信託制度のことで、マイケルジャクソンも、このリビング・トラストを利用していました。

では、その内容をご紹介いたしましょう。まず、遺産のすべてを生前に設立した財団「マイケル・ジャクソン・ファミリー・トラスト」に信託するという遺言を作成しました。信託された遺産は、その40%を母キャサリン・ジャクソンへ、40%を3人の子どもたちへ、そして残りの20%は寄付するという内容です。皆さんならもうお分かりでしょう、委託者はマイケルジャクソン、受託者は財団、受益者は、母、三人の子、慈善団体という構成です。

受益者である子ども3人については未成年であったため、成人するまでは、信託財産の中から生活費や教育費を受け取って、30歳でその1/3を、35歳で1/2を、40歳で残りの全額を自由に使えるとされており、遺された遺族の生活を長期的な視野で手厚く保護する仕組みになっていたのです。

ここで、「遺言で家族へ財産を遺せばいいのでは?」と思われた方もおられるのではないでしょうか。もちろん、遺言でも財産を遺すことはできますが、遺産は一括して承継されるため、子どもたちが財産管理能力が不十分な若いうちに、すべての財産を消費してしまうというリスクもあります。上記のように、継続して安定的に遺産を承継できるような信託の仕組みを作っておけば、財産管理能力が十分に備わっていない未成熟な子や、身体的・精神駅な障がいにより特別な配慮を要する相続人、浪費癖のある相続人への資産承継として、理想的な形を作り上げることができるのです。

- 家族信託コラム