民事信託の基礎知識

受益権の贈与と売買

信託契約における受益権の基本知識と一般形態

信託を活用した場合、信託財産から発生する経済的な利益を受け取れる権利、つまり受益権を受益者は保有しています。

信託法や信託業法に則り、定められた契約内容に従って、受託者には一定の義務・責任が発生してきます。

そして、受益権は、債権の一種なので、贈与することも売買することもできます。

注意が必要な不動産における信託受益権売買とは?

不動産を信託財産として活用される方が増えています。

しかし注意をしておかなければならないのは、不動産の信託受益権は取引上、株式や債券などと同様に有価証券として取り扱われることです。

実物の不動産と、不動産の信託受益権の売買では、取引の内容が異なるという認識が必要です。関連してくる法令も宅地建物取引業法ではなく、金融商品取引法へ代わります。不動産会社の方が仲介をする場合は、金融Ⅱ種免許が必要になります。

信託受益権の評価方法と時間経過に伴い変化をみせる価値

少し応用編です。

信託における受益権は、「元本受益権」と「収益受益権」から構成されています。

株式や債権、不動産などの「元本部分」と、賃料収入や配当、利息などを受け取る「収益部分」に分離されます。

そのため元本受益者と収益受益者が異なる場合には、これらの権利は分離して評価されます。

そのため時間の経過とともに減少する「収益受益権」の評価と、時間の経過とともに上昇をみせる「元本受益権」の評価に着目したのが、受益権分離型信託といえます。

親が収益受益権を、子が元本受益権を持つことにより、時間の経過とともに財産移転を行うことができます。

また信託期間が終了すれば、信託された財産は、所有者である委託者の元へ戻されます。

そのため贈与税の支払いを少なく抑えながら、相続税の減税効果が期待できます。親の生存中に資産の移転が完了するため、税金対策としても有効な手段として注目を集めています。

関連記事

-

- 民事信託の基礎知識

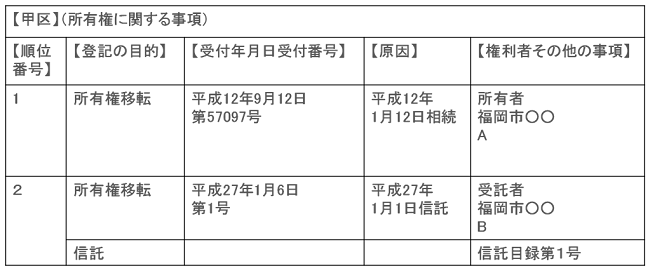

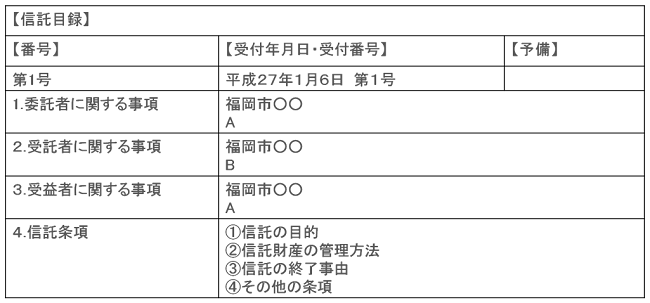

登記の目的及び登記原因など

委託者が信託を設定した場合

登記の目的:所有権移転及び信託

登記の原因:平成○○年○○月○○日信託

登録免許税:固定資産税評価額の0.4%

(平成29年3月31日までは、土地の信託に関しては、固定資産税評価額の0.3%)受益権の売買、贈与等した場合

登記の目的:受益者変更

登記の原因:平成○○年○○月○○日売買

登録免許税:不動産1個につき1000円信託が終了した場合

登記の目的:所有権移転及び信託の抹消

登記の原因:平成○○年○○月○○日信託財産引継

登録免許税:固定資産税評価額の2%

(ただし、信託終了時の権利帰属者が委託者の相続人である場合は、相続の税率を適用するので、固定資産税評価額の0.4%)

信託の抹消分は、不動産1個につき1000円信託財産を処分した場合

登記の目的:所有権移転及び信託の抹消

登記の原因:平成○○年○○月○○日信託財産の処分

登録免許税:固定資産税評価額の2%

- 民事信託の基礎知識

-

- 民事信託の基礎知識

自己信託とは? 平成20年より可能になった自己信託の概要とは?

自己信託とは、委託者自らが受託者となる信託のことをいいます。そのため信託設定後においても、本人が所有者であり管理者として、財産の決定権・裁量権を持っています。

なぜ、わざわざこのようなことをする必要があるのでしょうか?

それは将来、トラブルになってしまいそうな財産を自己信託しておくことで、受益者を指定しつつも、生きているあいだは自己の判断で自由に運用・管理することが可能になるからです。

しかし、旧信託法においては、自己信託という方法を認めてしまうことで、信託財産が倒産隔離されてしまい、執行免脱の恐れがあると考えていました。

ですが、欧米など海外でも広く認められ利用されている制度であるため、平成19年9月30日の改正信託法の施行を経て、平成20年9月30日に可能となったのが、自己信託という新しい財産管理方法です。

自己信託を行うことで手に入る大きなメリットとは?

自己信託という方法は、後継者に自社株を承継させる手段として非常に優れています。例え明確に後継者が決まっている場合でも、いきなり自社株を譲渡するのではなく、まずは自己信託を行います。

そうすることで、当事者である本人が管理者となって議決権を行使し、経営オーナーとして経営権を握ったまま、後継者への株式移転が行えます。この際には、受益者連続信託を行えば、後継ぎである子Aの死亡後には、孫であるBを受益者とする内容の指定も可能になります。

また。法人が新規事業に進出する場合でも、わざわざ子会社を設立させて出資を募らなくても、事業部門を自己信託してしまえば、資金調達が行えるなどのメリットも大きくなっています。

若しくは、財産管理会社を設立した後に、不動産を簿価譲渡することがあります。その際の方法として、一度自己信託を活用し、その後、受益権売買で法人へ移転させる方法があります。

懸念されていた倒産隔離への対策と締結時の注意点

自己信託の成立に向けて、大きな壁となっていたのが、倒産隔離機能の悪用です。そのため新信託法においては、自己信託は公正証書によってのみ成立させることとしています。悪質なケースでは、債権者が詐欺行為取消権をわざわざ行使させなくても、強制執行が認められることになりました。また、公益を確保すべく、自己信託を裁判所の命により終了できるという措置も講じられています。

そもそも自己信託は、高齢により判断能力が衰える前に、財産の継承者を指定する方法として検討されています。認知症対策として有効に活用することと同時に、タイミングの見極めが重要になってきます。

- 民事信託の基礎知識