民事信託の基礎知識

信託を活用すると税金が発生するパターンとは?

家族信託を活用する際には、税金を考える必要があります。最終的な税務リスクは顧問の税理士や税務署へご相談ください。ここでは、一般的な信託に関する税金のお話しをしましょう。

信託財産に不動産が含まれていると、所有権移転登記が行われるため、登記簿に受託者の氏名が記載されます。しかし、登記簿上の所有者が形式上、受託者に名義変更がなされただけでも、税金が課税されるのでしょうか?

信託設定時における税金は二つの考え方があります。

①自益信託

まず、「委託者」=「受益者」が同一人物であるのかないのか、が問題となります。

「委託者=受益者」の場合には、受益者は利益を受けている訳ではないので、贈与税は課せられません。

②他益信託

委託者≠受益者の場合、つまり両者が異なる場合には、みなし贈与とみなされて贈与税が課せられます。

また、どちらの場合にも、課税されるのが、所有権移転登記の手続き時に発生する登録免許税です。

そして受託者への不動産取得税は、形式的な所有権移転のため発生しません。

同時に、委託者への譲渡取得税も利益発生が起こらないため課税されません。

では、受託者に課税される税金はあるのか?

それは、毎年1月1日の不動産所有者に課せられる固定資産税です。形式的に所有者になるため、受託者に固定資産税が課税されます。しかし、実質的には信託財産の中から実務として受託者が支払いをするため、負担者は信託財産から支払うケースが多いです。

関連記事

-

- 民事信託の基礎知識

後見制度支援信託とは? 商事信託と民事信託は、必ずしも競合するものではありません。活用事例①の共有不動産の解消、活用事例②贈与信託の場合は、民事信託で達成できます。しかし、商事信託でしか実現できないものもあります。例えば、後見制度支援信託があります。ご紹介しましょう。

後見制度支援による信託を活用した財産管理の方法とは?

そもそも後見制度とは、法定後見と任意後見に分かれます。成年後見制度とは、認知症や知的・精神障害などによって本人に判断能力がない場合に、成年後見人を選任することで法律的に本人を支援していく制度です。

後見制度支援信託とは、上記のように支援を受けている方の財産管理を、信託という手段を利用して行うものです。

そのため契約や変更、解約などの手続きは、すべて家庭裁判所の指示に基づいて行われます。

本制度においては、本人が日常生活に必要とする金銭以外を、信託銀行などに信託として預けることで、後見人などによる財産横領を防ぐことができます。家庭裁判所への手続きが必要となる信託契約締結の流れとは?

後見制度支援信託を利用する際には、まず家庭裁判所への後見開始の申立てを行います。裁判所が当該支援信託の利用検討の余地があると判断した場合には、司法書士などの専門家を後見人に選任します。その上で、本人の生活や財産の状況をトータルに考慮し、専門家の後見人による検討・判断が行われます。

そして信託制度を利用すべき場合には、家庭裁判所へ作成した報告書の提出を行います。そして裁判所から発行された指示書をもとに、信託契約を締結します。

後見制度支援信託を利用することで防げる不正行為

親族後見人による、財産の使い込みは年々増加を続けています。平成23年~24年の計2年間では900件以上、被害総額は80億円を超えています。後見人によって財産を横領する事件が起きれば、財産を損なうという直接的な被害だけではなく、成年後見制度自体の信頼性が問われてきます。

しかし、後見制度支援信託であれば、信託契約締結後は、契約で定められた金額のみを、定期的に後見人の管理している口座へと送金します。そのため、日常的な支出のみを実質管理をする形になります。もちろん医療費などの予定外の支出があれば、裁判所からの指示を得て、契約内容を変更することが可能です。

- 民事信託の基礎知識

-

- 民事信託の基礎知識

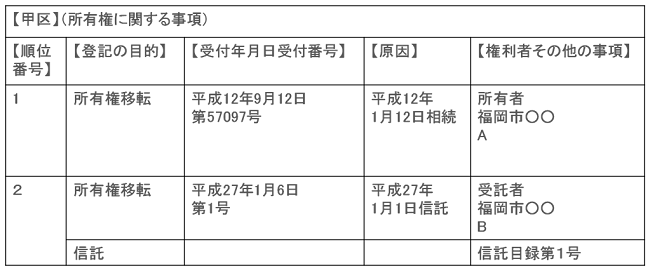

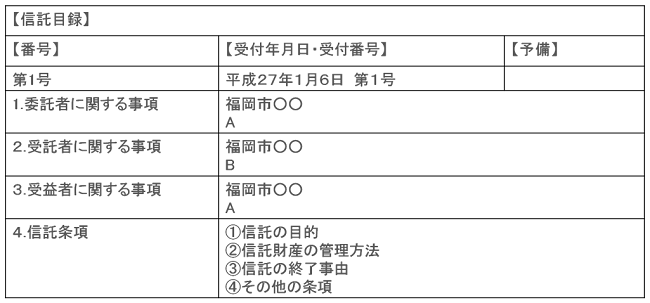

登記の目的及び登記原因など

委託者が信託を設定した場合

登記の目的:所有権移転及び信託

登記の原因:平成○○年○○月○○日信託

登録免許税:固定資産税評価額の0.4%

(平成29年3月31日までは、土地の信託に関しては、固定資産税評価額の0.3%)受益権の売買、贈与等した場合

登記の目的:受益者変更

登記の原因:平成○○年○○月○○日売買

登録免許税:不動産1個につき1000円信託が終了した場合

登記の目的:所有権移転及び信託の抹消

登記の原因:平成○○年○○月○○日信託財産引継

登録免許税:固定資産税評価額の2%

(ただし、信託終了時の権利帰属者が委託者の相続人である場合は、相続の税率を適用するので、固定資産税評価額の0.4%)

信託の抹消分は、不動産1個につき1000円信託財産を処分した場合

登記の目的:所有権移転及び信託の抹消

登記の原因:平成○○年○○月○○日信託財産の処分

登録免許税:固定資産税評価額の2%

- 民事信託の基礎知識