民事信託の基礎知識

信託が終了するときのコストと流れ

信託契約が終了すると行われる清算手続きとは?税金はいくら?

信託契約の終了事由に該当した場合、清算の手続きが行われます。終了だと判断された時点における信託財産に属する債務弁済を行った上で、財務財産を契約上に定められている帰属権利者へ引き渡します。

信託契約において、疑問点として多く挙がるのが税金の問題です。家族信託が終了した場合、「受益者=財産の帰属権利者」であるのか「受益者≠財産の帰属権利者」であるのかにより税金の有無が変わってきます。

信託終了時の受益者と信託財産の取得者が同じ場合、実質的な財産の移転はないため贈与税や相続税は発生しません。

しかし終了時の受益者以外が信託財産を取得した場合には、贈与や相続と判断され、残余財産の取得者に贈与税や相続税が課せられます。

信託契約終了において最も重要とされるのは元本受益権

信託契約の最終的な目的は、信託契約の終了によって、元本が指定の受益者に引き継がれることにあります。

そのため当然のことながら、終了時点においての元本受益部分に対する税金を最大限に考慮しておかなければなりません。

相続を原因とする信託契約内容の遂行であれば遺贈になりますが、期間満了など他の要因による終了の場合、委託者が受益者と同一でない限り、贈与税が課税されてしまいます。

もちろん、不動産の場合は、不動産取得税も課税されます。

ご存知の通り、贈与税の税率は高く、納税者の負担が大きくなります。

そこで終了時における最終取得者に、大きな負担を強いてしまうような契約内容は避けなければなりません。

そのため、家族信託の残余財産の取得者に負担をかけずに継承させる税金対策を講じておかなければならないのです。

長期間に渡る、後継ぎ遺贈型受益者連続信託は、委託者にしてみれば確かに安心かもしれません。

しかし、最終の着地点を見誤ってしまうことで、残余財産取得者に大きな負担を強いてしまうため、慎重な検討が必要になります。

関連記事

-

- 民事信託の基礎知識

どんな財産を信託することができるのか? -

所有者が保有している財産は、固有財産と呼ばれます。

では、どのような固有財産が信託することができるのでしょうか。

原則として、“財産的価値があるもの”は、信託することができます。

①不動産所有権、借地権、動産(ペット)、金銭

*信託契約により、管理・処分権限が受託者へ移ります。

②上場株式、非上場株式、著作権や知的財産権

*財産権以外の、議決権や利用決定権は受託者へ移ります。

③債権(請求権)、将来債権(未実現の請求権)

信託することができないもの

次のものは、信託できません。

①生命、名誉

②債務、連帯保証(いわゆるマイナス財産は信託できません)

③一身専属権(生活保護受給権や年金受給権)

なお、注意点としては、信託契約書に銀行口座を記載される方がいらっしゃいますが、銀行口座は、預金債権です。通常、銀行の預金債権は譲渡禁止特約付債権になります。

したがって、預金債権は信託できません。また、債務は信託できない財産ですが、別途、債務引受はできます。実質、債務を信託することと同じ状態にすることができます。

- 民事信託の基礎知識

-

- 民事信託の基礎知識

いまさら聞けない家族信託と民事信託、商事信託の違い

民事信託・家族信託・商事信託・個人信託・福祉信託など、信託にまつわる言葉が世間ではありふれています。

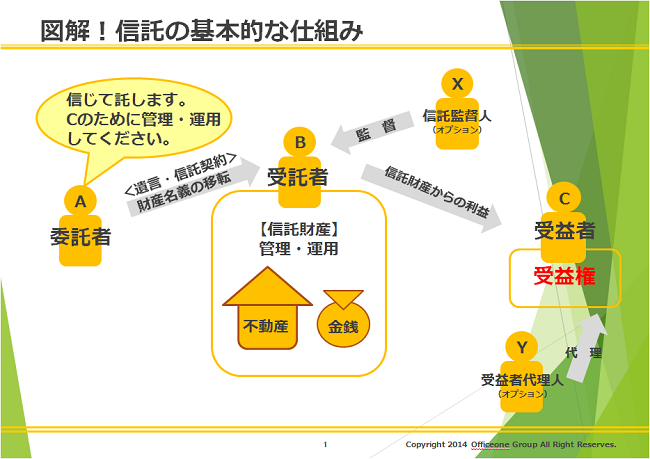

信託とは、財産の所有者(=委託者)が、信頼のおける人・法人(=受託者)に財産(=信託財産)を託し、定められた目的(=信託目的)に従って財産を管理・継承する方法で、

定められた受取人(=受益者)に対して財産が承継される仕組みになります。そして、家族信託とは、家族の財産を、所有者の意向に沿って家族や親族が受託者となって管理、処理を行うことから、通称、家族信託と呼ばれています。

近年、高齢者や核家族化の増加により、財産継承を円滑に行うための手段として注目が高まっています。

なぜならば、信託した後は、たとえ障害等によって判断能力が低下した場合でも、大切な家族のために財産を守ることができるからです。信託によって継承できる財産は、財産的価値があるもえ不動産(土地及び建物)、金銭や金銭債権、有価証券、動産などさまざまです。

平成18年に信託法が改正された重要なポイントとは?

もともと信託とは「商事信託」と呼ばれる信託報酬を得るための、営利目的で行われる信託が一般的でした。

そのため信託業法のもと、信託会社や信託銀行によって行われてきました。しかし、信託法は、平成18年12月に改正され、翌年9月に施行されています。

この改正により、営利目的でなければ、信託業免許を持たない法人や個人間においても、受託者になれるように変更がなされました。

それよりも以前からあったのですが、注目を浴びるようになったのが「民事信託」であり、さらにその枠内にある家族が受託者になるということに焦点を当てた信託が「家族信託」です。

「商事信託」に対して「民事信託」とは、信託報酬を目的としないため、信託業法の制限を受けずに信託行為が行えるのです。

大きく分類すると、商事信託と民事信託に分かれます。

さらに、民事信託を細かく分類すると家族信託・障害を持っている方のために活用するということで「福祉型信託」。個人が受託者になるので、「個人信託」などの呼び方が派生しています。

つまり、福祉型信託・個人信託・家族信託という呼び方が、それぞれ異なりますが、すべて「民事信託」ということです。

- 民事信託の基礎知識