民事信託の基礎知識

いまさら聞けない家族信託と民事信託、商事信託の違い

民事信託・家族信託・商事信託・個人信託・福祉信託など、信託にまつわる言葉が世間ではありふれています。

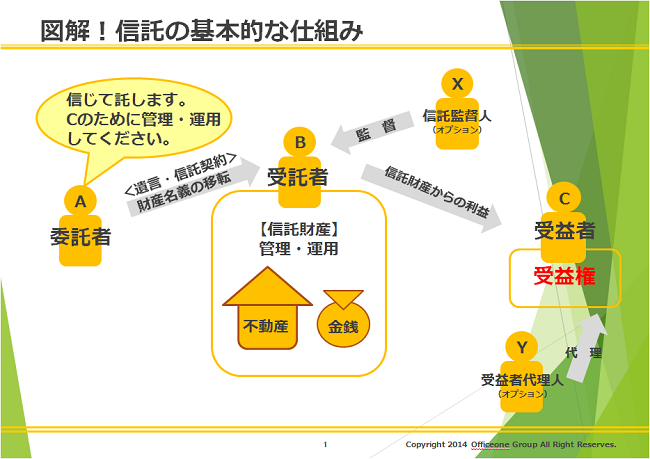

信託とは、財産の所有者(=委託者)が、信頼のおける人・法人(=受託者)に財産(=信託財産)を託し、定められた目的(=信託目的)に従って財産を管理・継承する方法で、

定められた受取人(=受益者)に対して財産が承継される仕組みになります。

そして、家族信託とは、家族の財産を、所有者の意向に沿って家族や親族が受託者となって管理、処理を行うことから、通称、家族信託と呼ばれています。

近年、高齢者や核家族化の増加により、財産継承を円滑に行うための手段として注目が高まっています。

なぜならば、信託した後は、たとえ障害等によって判断能力が低下した場合でも、大切な家族のために財産を守ることができるからです。

信託によって継承できる財産は、財産的価値があるもえ不動産(土地及び建物)、金銭や金銭債権、有価証券、動産などさまざまです。

平成18年に信託法が改正された重要なポイントとは?

もともと信託とは「商事信託」と呼ばれる信託報酬を得るための、営利目的で行われる信託が一般的でした。

そのため信託業法のもと、信託会社や信託銀行によって行われてきました。しかし、信託法は、平成18年12月に改正され、翌年9月に施行されています。

この改正により、営利目的でなければ、信託業免許を持たない法人や個人間においても、受託者になれるように変更がなされました。

それよりも以前からあったのですが、注目を浴びるようになったのが「民事信託」であり、さらにその枠内にある家族が受託者になるということに焦点を当てた信託が「家族信託」です。

「商事信託」に対して「民事信託」とは、信託報酬を目的としないため、信託業法の制限を受けずに信託行為が行えるのです。

大きく分類すると、商事信託と民事信託に分かれます。

さらに、民事信託を細かく分類すると家族信託・障害を持っている方のために活用するということで「福祉型信託」。個人が受託者になるので、「個人信託」などの呼び方が派生しています。

つまり、福祉型信託・個人信託・家族信託という呼び方が、それぞれ異なりますが、すべて「民事信託」ということです。

関連記事

-

- 民事信託の基礎知識

受益権の贈与と売買 信託契約における受益権の基本知識と一般形態

信託を活用した場合、信託財産から発生する経済的な利益を受け取れる権利、つまり受益権を受益者は保有しています。

信託法や信託業法に則り、定められた契約内容に従って、受託者には一定の義務・責任が発生してきます。

そして、受益権は、債権の一種なので、贈与することも売買することもできます。注意が必要な不動産における信託受益権売買とは?

不動産を信託財産として活用される方が増えています。

しかし注意をしておかなければならないのは、不動産の信託受益権は取引上、株式や債券などと同様に有価証券として取り扱われることです。実物の不動産と、不動産の信託受益権の売買では、取引の内容が異なるという認識が必要です。関連してくる法令も宅地建物取引業法ではなく、金融商品取引法へ代わります。不動産会社の方が仲介をする場合は、金融Ⅱ種免許が必要になります。

信託受益権の評価方法と時間経過に伴い変化をみせる価値

少し応用編です。

信託における受益権は、「元本受益権」と「収益受益権」から構成されています。

株式や債権、不動産などの「元本部分」と、賃料収入や配当、利息などを受け取る「収益部分」に分離されます。

そのため元本受益者と収益受益者が異なる場合には、これらの権利は分離して評価されます。

そのため時間の経過とともに減少する「収益受益権」の評価と、時間の経過とともに上昇をみせる「元本受益権」の評価に着目したのが、受益権分離型信託といえます。親が収益受益権を、子が元本受益権を持つことにより、時間の経過とともに財産移転を行うことができます。

また信託期間が終了すれば、信託された財産は、所有者である委託者の元へ戻されます。そのため贈与税の支払いを少なく抑えながら、相続税の減税効果が期待できます。親の生存中に資産の移転が完了するため、税金対策としても有効な手段として注目を集めています。

- 民事信託の基礎知識

-

- 民事信託の基礎知識

認知症になったら、何が困るのか? 成年後見制度では相続税対策は解決できない?

高齢化社会と核家族化の進行に伴い、急速に増加を続けている認知症。厚生労働省の発表によると約4人に1人が65歳以上を占めるそうです。さらに85歳以上になると4人に1人は、認知症の時代だと言われています。そこで有効とされるのが家族信託という方法です。

しかし、聞き馴染みのない家族信託という方法ではなく、成年後見制度では、解決できないのでしょうか?

成年後見制度を活用した場合、不動産を売却処分するためでなく、リフォームをする際でも、裁判所の許可が必要になってきます。その都度、細かい報告書の作成・提出が必要になり、わずらわしい事務手続きがつきまといます。

そもそも、成年後見制度の趣旨は、家庭裁判所の監督の下、財産を守り管理することを目的としています。したがって、売却なども簡単には行えません。建物が老朽化していても、修繕や建て替えの許可が下りないことも少なくありません。

では、「成年後見制度を活用した後に相続税対策できるのか?」という問題があります。

相続税対策は誰にとっての利益でしょうか。相続税が減少して利益を享受するのは、被後見人ではなく、相続人です。

成年後見制度の趣旨は、財産を増やすでもなく、減らすでもなく、あくまで本人の財産保護です。したがって、成年後見制度活用後は、相続税対策は原則としてできないと考えるべきでしょう。もちろん、子どもや孫へ生前贈与することはおろか、空き家になってしまった際の売却や、修繕による有効活用、相続にも大きな影響が出てきます。

成年後見制度を活用すると、柔軟な資産運用や資産管理ができない点が弱点です。

- 民事信託の基礎知識